Le crédit d'impôt pour la transition énergétique après le 1er octobre 2020

2021 : qu'est devenu le crédit d'impôt sur la rénovation énergétique et thermique de votre logement ?

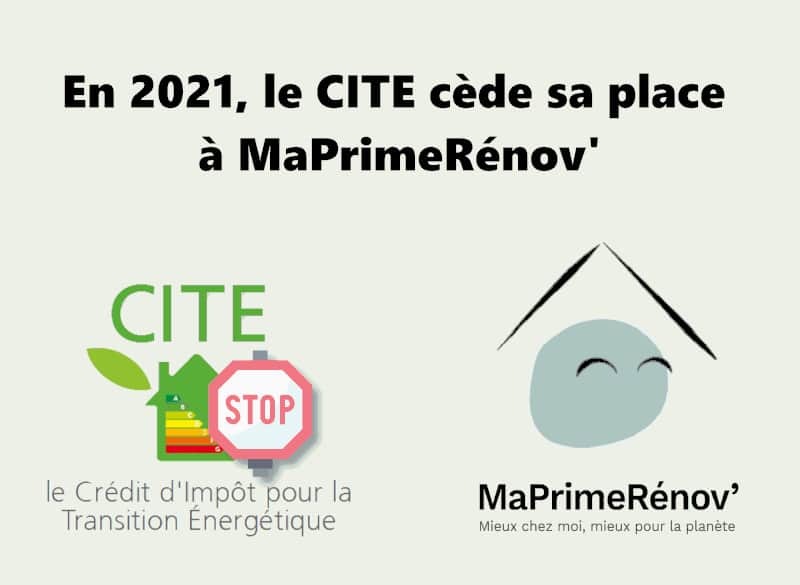

Il devait en effet disparaître en 2021 au profit d'une prime unique, instaurée le 1er janvier 2020 et jusqu'alors réservée aux ménages modestes : MaPrimeRénov'.

Mais à la faveur du Plan France Relance, dans ses efforts pour lutter contre les effets de la crise sanitaire, le gouvernement a avancé la date prévue et décidé de permettre aux ménages aux revenus intermédiaires, et même aux ménages aux ressources supérieures (9ème et 10ème déciles de revenus) pour certains types de travaux, de bénéficier de MaPrimeRénov', pour un montant identique au crédit d'impôt qui prévalait jusqu'alors, mais avec un paiement dès la fin des travaux, pour tout devis signé depuis le 1er octobre 2020.

Le gouvernement a même élargi cette mesure ainsi aux propriétaires bailleurs et aux copropriétés (pour les travaux dans les parties communes).

Les informations autrefois contenues dans cette page n'ont donc plus lieu d'être, et nous les dépublions.

Selon votre situation, vous devez maintenant consulter les informations contenues dans les pages suivantes :

- Si vous avez signé ou envisagez de signer un devis après le 1er octobre 2020 ou en 2021, rendez-vous sur notre page dédiée à MaPrimeRénov'

- Si vous avez signé un devis entre le 1er janvier et le 30 septembre 2020, rendez-vous sur l'archive dédiée au crédit d'impôt mouture 2020

- Si vous avez signé un devis en 2019, mais avez fait réaliser et payé les travaux en 2020, rendez-vous sur l'archive dédiée au crédit d'impôt mouture 2019. La loi de finances prévoit en effet, dans ce cas, que ce soit toujours les conditions applicables au moment de la signature et du versement de l'acompte qui prévalent.

C'est notamment le cas pour vous si vous avez passé commande et versé un acompte en 2019, mais que vos travaux n'ont été réalisés qu'en 2020.

Dans ce cas, vous percevrez votre crédit d'impôt en 2021, mais aux conditions encore en vigueur en 2019.

En effet, l'alinea III de l'article 15 de la loi de finances prévoit que :

B. - Toutefois, les dispositions de l'article 200 quater du code général des impôts dans sa rédaction antérieure à la présente loi peuvent, sur demande du contribuable, s'appliquer aux dépenses payées en 2020 pour lesquelles le contribuable justifie de l'acceptation d'un devis et du versement d'un acompte entre le 1er janvier et le 31 décembre 2019.

Revoir les conditions 2019 du crédit d'impôt transition énergétique